De eerste vereiste tot succesvol ondernemen is zorgen dat uw onderneming winst maakt. Een volgende fase is het financieel beheer waarbij uw opgebouwde financiële reserves werken voor de onderneming. Dit kunnen we bereiken door het activeren van uw overtollige liquiditeiten via een DBI-Bevek.

Wat is een DBI-Bevek?

Een bevek staat voor een beleggingsvennootschap met veranderlijk kapitaal naar Belgisch recht met rechtspersoonlijkheid, die beleggers de mogelijkheid biedt om in een gediversifieerde portefeuille te investeren. Een DBI-Bevek is een specifiek type Bevek dat is opgezet voor vennootschappen (bedrijven), niet voor particuliere beleggers. De bedoeling is dat Belgische vennootschappen via zo’n fonds kunnen beleggen in aandelen van andere vennootschappen zonder dubbel te worden belast op dividenden.

Voordelen voor uw als ondernemer

De belangrijkste voordelen voor elke ondernemer die dit type belegging overweegt zijn:

- Risicospreiding door diversificatie.

- Hogere rendementen.

- Gunstige fiscaliteit.

Risicospreiding

Iedere ondernemer heeft een eigen visie omtrent risico en diversificatie. Bij een klassieke beleggingsportefeuille gebeurt de risicospreiding via de activaspreiding of activa-allocatie. Deze spreiding kan gebeuren over verschillende activaklassen zoals aandelen, obligaties, cash, vastgoed, grondstoffen. Bij een DBI-bevek fonds ligt de focus anders. De risicospreiding binnen een DBI-fonds gebeurt dan niet via activa-allocatie (uitsluitend aandelen), maar door diversificatie binnen de aandelenportefeuille zelf. Het fonds investeert in verschillende bedrijven, verschillende sectoren, landen of regio’s.

Verhoog uw rendement

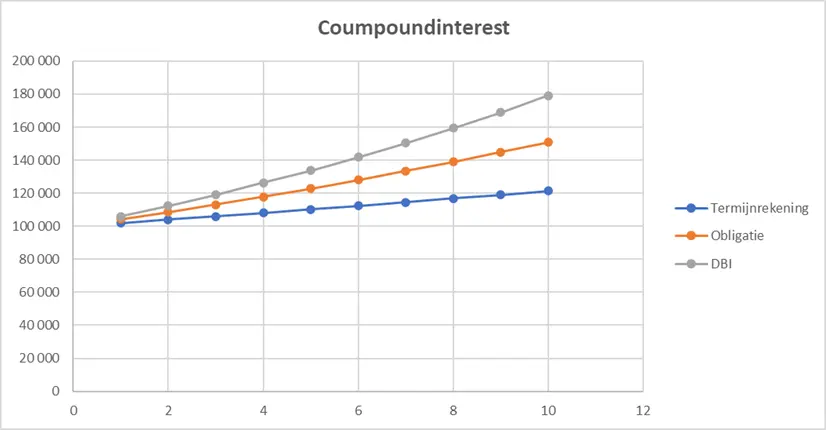

Om aan te tonen wat het positieve effect is van een verschillende risicobenadering hebben wij een voorbeeld uitgewerkt op basis van drie scenario’s over een periode van 10 jaar. We hebben bewust gekozen voor een periode van 10 jaar omdat het DBI-fonds volledig belegt in aandelen en hiervoor een langere tijdshorizon moet worden aangehouden.

- De klassieke termijnrekening: 2,8% bruto, 30% roerende voorheffing

- Obligatie: 6% bruto, 30% roerende voorheffing (voorbeeld Fastnet)

- DBI-Bevek: 6% bruto, fiscaal neutraal door verrekening roerende voorheffing

In ons voorbeeld hebben we een rendement van 6% genomen omdat dit een gemiddelde is dat zeker in de laatste 10 jaar bij alle voornaamste financiële instellingen die dergelijk type beleggingen aanbieden werden gehaald en gestaafd zijn met een bewezen trackrecord.

Het opgebouwde kapitaal na herinvestering van het rendement is na 10 jaar als volgt:

- Termijnrekening: €121.422

- Obligatie: €150.896

- DBI-bevek: €179.085

Uit bovenstaande grafische voorstelling blijkt duidelijk dat een DBI-fonds het beste rendement heeft over de lange termijn.

DBI-voorwaarden

De voorwaarden om te kunnen genieten van een DBI-aftrek, zijn kort samengevat de volgende:

- De vennootschap die de dividenden uitkeert is een normaal belaste vennootschap.

- De verkrijgende vennootschap heeft de aandelen voor een ononderbroken periode van minimaal 1 jaar in volle eigendom.

- De verkrijgende vennootschap heeft een minimale participatie van 10% of met een aanschaffingswaarde van 2,5 miljoen euro.

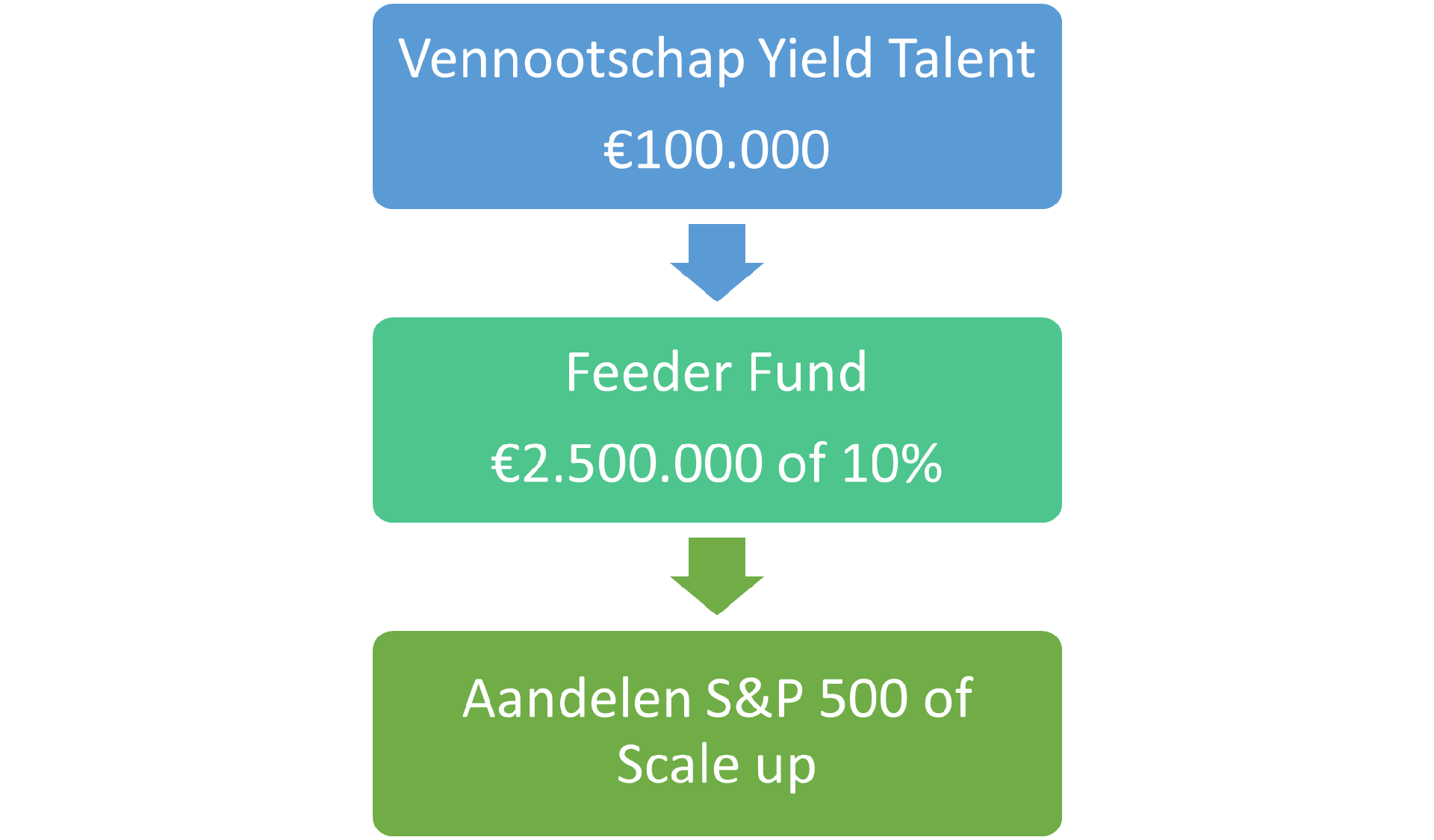

Als Belgische onderneming is het weinig waarschijnlijk dat u als individueel bedrijf aan deze laatste voorwaarde zal voldoen. De oplossing van dit probleem werd gecreëerd via het DBI-Bevek fonds.

Wat is er bijzonder aan deze DBI-Bevek fondsen

Fondsen moeten wat betreft de distributiedeelbewijzen kwalificeren als DBI-Bevek, ze moeten met anderen woorden voldoen aan de voorwaarden van artikel 203, §2, al.2 WIB. In de statuten van deze beleggingsvennootschappen moeten namelijk clausules opgenomen zijn dat deze deelbewijzen voorzien in de jaarlijkse verplichte uitkering van tenminste 90% van de netto-inkomsten die de bevek heeft verkregen.

Fiscale behandeling dividenden DBI-Bevek

De dividenden die door de fondsen worden uitgekeerd komen in aanmerking voor het regime van de definitief belaste inkomsten (DBI). Dit betekent dat in principe 100% van het ontvangen dividend mag worden vrijgesteld van vennootschapsbelasting. Dit geldt echter alleen voor zover het uitgekeerde dividend zelf afkomstig is van de dividenden die van het DBI-regime zouden kunnen genieten.

Ventilatie dividend

De fondsen zullen een ventilatie moeten voorbereiden van het dividend waarbij het onderscheid wordt gemaakt tussen het deel van het dividend dat wel in aanmerking komt voor DBI-aftrek en het gedeelte dat niet in aanmerking komt. Daarvoor zal deze ventilatie jaarlijks moeten ter beschikking gesteld worden aan de beleggers. Uw huisbankier zal dit overzicht normaal per kwartaal bezorgen.

Roerende voorheffing

Aangezien het Belgische fondsen zijn wordt er 30% roerende voorheffing ingehouden op de dividenden die door het fonds worden uitgekeerd. De verrekenbaarheid van de roerende voorheffing met de vennootschapsbelasting zou enkel nog mogelijk zijn indien de ontvangende vennootschap in het jaar van ontvangst minstens €50.000 bedrijfsleidersbezoldiging toekent. Deze maatregel zal in werking treden vanaf aanslagjaar 2026 (nog geen officieel wetsvoorstel).

Fiscale behandeling bij inkoop van deelbewijzen

De meerwaarde ingeval van uitstap uit de fondsen is op fiscaal vlak als een dividend te beschouwen. Deze “meerwaarde” op distributiedeelbewijzen in het fonds kan voor een vennootschap die houder is van deelbewijzen onder het DBI-regime vallen en aldus – al dan niet volledig – worden vrijgesteld. Een belangrijke wijziging die in het regeerakkoord werd opgenomen (nog geen officieel wetsvoorstel) is een forfaitaire heffing van 5% bij uitstap, ongeacht de duur van de investering.

Impact op het KMO tarief

Eén van de voorwaarden om het verlaagd kmo-tarief in de vennootschapsbelasting te kunnen genieten is dat de vennootschap geen beleggingen aanhoudt waarvan de aanschaffingswaarde hoger is dan 50% van het gerevaloriseerde kapitaal of het kapitaal verhoogd met de belastbare reserves en de geboekte meerwaarde.

Kosten

Uiteraard zijn er ook kosten verbonden aan dergelijke fondsen. Bij de meeste aanbieders van deze producten liggen de instapkosten tussen de 1,5% en de 3%. Ook jaarlijkse beheerskosten zijn van toepassing, deze zijn meestal tussen de 0,25% en 1%. Uitstapkosten zijn meestal niet van toepassing.

Conclusie

De belangrijkste aspecten voor elke ondernemer die dit type belegging overweegt zijn:

- Flexibiliteit: conservatieve tot dynamische portfolio is mogelijk.

- Risicospreiding door diversificatie.

- Hoger rendement mogelijk.

- Gunstige fiscaliteit.

- Geen kapitaalgarantie.

- Tijdshorizon: 7 - 10 jaar is aangeraden.

- Kosten afhankelijk van beleggingsprofiel.